Eenvoudig 2% besparen op Stripe-kosten

De meeste Shopify-merchants die internationale betalingen verwerken verliezen ongemerkt 2% op elke transactie door Stripe’s valutaconversiekosten. Deze gids laat precies zien hoe u die kosten elimineert, marges verbetert en een slimmere betaalstrategie opbouwt die meegroeit.

Waar uw Stripe-kosten vandaan komen

De meeste merchants kijken naar Stripe’s basistarief — 1.5% tot 2.9% per transactie — maar missen de kostenpost die vaak meer kost: de 2% valutaconversiekosten. Deze kosten worden stil toegepast wanneer uw Stripe-uitbetalingsvaluta niet overeenkomt met de valuta waarin uw betaalmethode verwerkt.

Het scenario: u verkoopt in EUR aan Europese klanten, maar uw Stripe-account betaalt uit in GBP. Elke transactie activeert een 2% FX-conversie. Boven op uw verwerkingskosten is dat een aanzienlijke en volledig vermijdbare margedruk.

Het probleem groeit mee met schaal. Een merchant met $20,000 per maand aan multivalutavolume verliest elke maand $400 — $4,800 per jaar — aan kosten die nergens duidelijk in het Stripe Dashboard verschijnen. Ze zitten verborgen in de uitbetalingsafwikkeling, niet in de transactieregel.

- Een valutamismatch tussen uw APM en Stripe-uitbetalingsaccount activeert de 2%-kosten

- De kosten worden toegepast bij afwikkeling, niet bij de transactie, waardoor ze makkelijk te missen zijn

- Merchants die meerdere betaalmethoden in verschillende regio’s gebruiken lopen het meeste risico

- Stripe waarschuwt niet voor deze kosten — u moet ze zelf vinden

- Lagere betalingsverwerkingskosten zijn een van de ingrepen met de hoogste ROI in ecommerce-operations

- De oplossing vereist geen code en kost minder dan een uur per betaalmethode om te implementeren

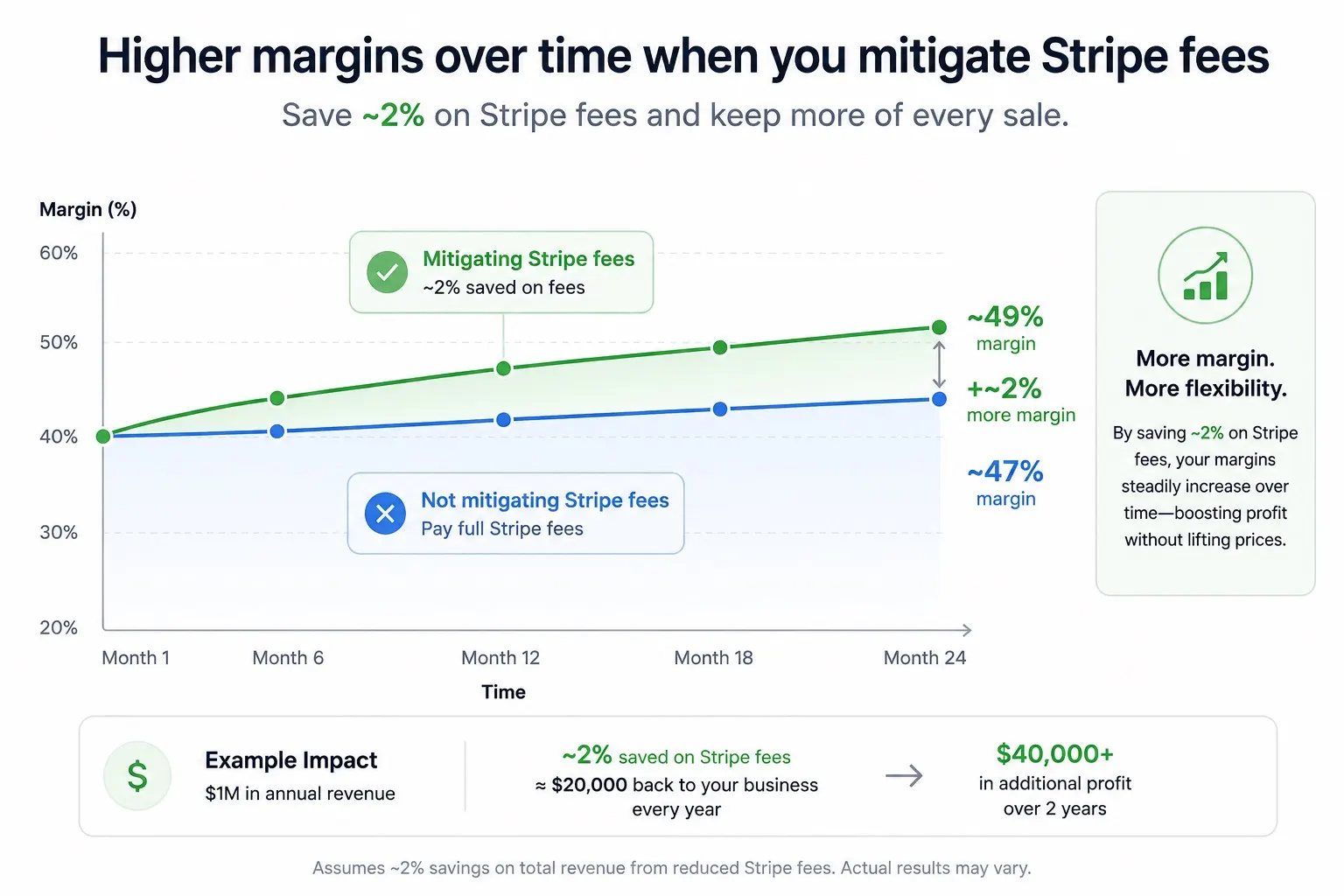

Een echte merchantcase: $4,800 per jaar verloren zonder het te weten

Een Shopify-merchant met een succesvolle EU-store verkocht premium elektronica aan klanten in de VS en Europa. De omzet groeide 40% jaar-op-jaar, maar de winstmarges verbeterden niet zoals verwacht.

Na een grondige controle van het Stripe Dashboard vonden ze de oorzaak: Stripe rekende 2% op elke ACH Direct Debit-betaling van Amerikaanse klanten omdat de uitbetaling in GBP werd afgewikkeld in plaats van USD. Bij $20,000 per maand aan Amerikaanse omzet verdween er elke maand $400.

Door een in USD gedomineerd Stripe-account aan een Wise USD-account te koppelen en ACH-betalingen daarheen te routeren, daalden de conversiekosten naar nul. De oplossing kostte 45 minutes. De besparing was $4,800 in het eerste jaar alleen.

Ze betaalden deze kosten twee jaar voordat ze ze ontdekten. Bijna $10,000 aan vermijdbare kosten — weg.

Uw besparingspotentieel: bekijk de echte cijfers

2% besparen op valutaconversie vereist geen wijziging van prijzen, checkoutflow of wat klanten zien. De besparing start direct bij de volgende transactie.

| Monthly Volume | Monthly Saving | Annual Saving |

|---|---|---|

| $5,000 / month | $100 | $1,200 |

| $20,000 / month | $400 | $4,800 |

| $50,000 / month | $1,000 | $12,000 |

| $100,000 / month | $2,000 | $24,000 |

De getoonde besparingen gelden voor het deel van het volume dat in niet-afgestemde valuta wordt verwerkt. Veel merchants zien dat 50–100% van hun APM-volume hiervoor in aanmerking komt.

Optimalisatie van Stripe-kosten: 5 bewezen strategieën

Valutamatching is de grootste afzonderlijke winst, maar niet de enige hefboom. Deze vijf strategieen werken samen om een echt kostenefficiente betaaloperatie op te bouwen.

Stem APM-verwerkingsvaluta af op uw Stripe-uitbetalingsaccounts

Elke alternative payment method (APM) wordt in een vaste basisvaluta afgerekend. Wanneer die valuta overeenkomt met uw Stripe-uitbetalingsaccount, geldt er geen conversiekost. Dit is de basisstap. Groepeer uw APMs per valuta, open een bijpassende bankrekening en maak een Stripe-account aan dat in die valuta uitbetaalt. De besparing is direct en blijvend.

Vervang grensoverschrijdende kaarttransacties door lokale betaalmethoden

Internationale kaarttransacties veroorzaken zowel Stripe’s 0.5% grensoverschrijdende kosten als mogelijke FX-conversiekosten. Zelfs een deel vervangen door lokale bankoverschrijvingen of mobiele betaalmethoden elimineert beide. iDEAL, BLIK, Bancontact en SEPA Direct Debit zijn goedkoper te verwerken en wekken meer vertrouwen bij lokale shoppers. Lagere kosten, hogere conversie — een dubbele winst.

Verbeter uw autorisatieratio om retrykosten te verlagen

Elke geweigerde kaart die opnieuw wordt geprobeerd kost verwerkingskosten zonder omzet. Autorisatieratio’s verschillen sterk per geografie, kaartnetwerk en checkoutontwerp. Door retrylogica te optimaliseren, 3DS selectief te gebruiken en lokale alternatieven te bieden in markten met veel weigeringen, verlaagt u de kosten per geslaagde transactie aanzienlijk.

Gebruik dynamische weergave van betaalmethoden per geografie

Elke betaalmethode aan elke bezoeker tonen verhoogt de cognitieve belasting en verlaagt conversie, terwijl verkeer onnodig naar duurdere methoden wordt gestuurd. Toon lokale methoden eerst voor lokale bezoekers (BLIK voor Poolse shoppers, iDEAL voor Nederlandse, ACH voor de VS) en kaarten secundair. Goedkopere methoden krijgen prioriteit en shoppers zien wat ze herkennen.

Consolideer multivalutafondsen strategisch

Wanneer u valuta moet omzetten, bijvoorbeeld EUR naar GBP voor payroll, bieden diensten zoals Wise en Revolut Business wisselkoersen van 0.3–0.7%, tegenover Stripe’s 2%. Bundel conversies, kies het moment en gebruik de juiste tool. Dit geldt ook voor middelen die al op gematchte accounts staan.

Stap voor stap: implementeer de currency-matchingstrategie

Dit is de grootste afzonderlijke kostenverlaging voor de meeste Shopify-merchants die internationale betalingen verwerken. Zo doet u het precies.

Koppel uw APMs aan hun verwerkingsvaluta

Begrijp voor het openen van accounts in welke valuta elke betaalmethode werkelijk afrekent. Veelvoorkomende koppelingen:

- ACH Direct Debit → USD (afrekening in USD)

- SEPA Direct Debit, iDEAL, Bancontact → EUR (afrekening in EUR)

- BLIK, Przelewy24 → PLN (afrekening in PLN)

- TWINT → CHF (afrekening in CHF)

- Swish → SEK (afrekening in SEK)

- Vipps → NOK (afrekening in NOK)

- MobilePay → DKK (Denemarken) of EUR (Finland)

Open een multivalutabankrekening voor elke valuta

U hebt geen nieuwe bedrijfsregistratie nodig voor elke valuta. Wise, Revolut Business, Payoneer en Airwallex bieden allemaal multivalutarekeningen onder een enkele bedrijfsentiteit. Open rekeningen voor elke valuta waarin uw APMs verwerken:

- Wise — beste tarieven, 40+ valuta, eenvoudige Stripe-koppeling

- Revolut Business — snelle setup, goed voor EUR/GBP/USD

- Payoneer — vertrouwd voor verkopers met hoog volume

- Airwallex — gebouwd voor internationale bedrijven

- Accountgoedkeuring duurt meestal 24–72 hours

Maak een valutagematcht Stripe-account voor elke valuta

Stripe staat meerdere accounts onder een bedrijfsentiteit toe, elk met een andere uitbetalingsvaluta en bankrekening. Maak er een per valuta:

- Ga naar Stripe Dashboard → Switch account → Create new account

- Stel de uitbetalingsvaluta in passend bij uw APM (bijv. USD voor ACH)

- Koppel uw Wise- of Revolut Business-account voor die valuta

- Verifieer het account — meestal dezelfde dag voor bestaande Stripe-gebruikers

Verbind CartDNA APM Apps met het juiste Stripe-account

Elke CartDNA APM app laat u kiezen welk Stripe-account u verbindt. Hier komt de strategie samen. Routeer elke betaalmethode naar het valutagematchte Stripe-account:

- ACH app → verbind USD Stripe account (→ Wise USD)

- iDEAL app → verbind EUR Stripe account (→ Revolut EUR)

- BLIK app → verbind PLN Stripe account (→ Payoneer PLN)

- TWINT app → verbind CHF Stripe account (→ Wise CHF)

- Elke verbinding duurt minder dan 5 minuten per betaalmethode

APM-valutareferentie: welke methode in welke valuta afrekent

Gebruik deze tabel om uw Stripe-account en banksetup te plannen. Match elke betaalmethode met de verwerkingsvaluta en elimineer de conversiekosten volledig.

| Payment Method | Settlement Currency | Region |

|---|---|---|

| ACH Direct Debit | USD | Verenigde Staten |

| SEPA Direct Debit | EUR | Eurozone-regio |

| iDEAL | EUR | Nederland |

| Bancontact | EUR | België |

| BLIK | PLN | Polen |

| Przelewy24 | PLN | Polen |

| TWINT | CHF | Zwitserland |

| Swish | SEK | Zweden |

| Vipps | NOK | Noorwegen |

| MobilePay (DK) | DKK | Denemarken |

| MobilePay (FI) | EUR | Republiek Finland |

| EPS | EUR | Oostenrijk |

Beste multivalutabankopties voor Shopify-merchants

U hebt een bankrekening in elke afwikkelingsvaluta nodig voordat u een gematcht Stripe-account opent. Deze providers zijn het meest merchantvriendelijk voor dit gebruik.

Wise Business

RecommendedBeste wisselkoersen op de markt, 40+ valuta en snelle accountopening. Veel gebruikt door Shopify-merchants met multivaluta-operations.

Best for: De meeste merchantsRevolut Business

Snelle setup, sterke ondersteuning voor EUR/GBP/USD en ingebouwde uitgavenbeheer. API-toegang maakt het nuttig voor geavanceerdere setups.

Best for: Technisch georiënteerde teamsPayoneer

Vertrouwd door verkopers met hoog volume en marketplace-operators. Goed voor USD- en EUR-afwikkeling met betrouwbare ondersteuning.

Best for: Merchants met hoog volumeAirwallex

Gebouwd voor internationale bedrijven. Sterke multivaluta-ondersteuning met concurrerende FX-tarieven en goede Stripe-compatibiliteit.

Best for: Enterprise en groeiende storesWaarom lagere kosten en hogere conversie samengaan

De betaalmix die uw Stripe-kosten verlaagt, is vaak dezelfde mix die lokaal het beste converteert. Dat is geen toeval: lokale betaalmethoden zijn goedkoper te verwerken omdat ze in hun regio het meest vertrouwd zijn.

Lokale methoden converteren 3–5× beter dan internationale kaarten

Nederlandse shoppers ronden checkout met iDEAL veel vaker af dan met een creditcard. Poolse shoppers verkiezen BLIK. Zwitserse shoppers verwachten TWINT. Deze methoden aanbieden verlaagt kosten EN vermindert afhaken tegelijk.

Minder weigeringen, lagere retrykosten

Lokale betaalmethoden hebben bijna nul weigeringen in hun thuismarkten — geen 3DS-frictie, geen grensoverschrijdende issuer-weigeringen. Minder mislukte transacties betekent lagere kosten per conversie, nog voor de kostenbesparing.

Bankoverschrijving-APMs hebben nul chargebackrisico

iDEAL, BLIK, SEPA en ACH Direct Debit zijn push-payment methoden. De klant start de betaling vanuit de eigen bank. Chargebackrisico wordt structureel geëlimineerd, wat dispute-kosten verlaagt en de gezondheid van uw Stripe-account beschermt.

Margeverbetering groeit mee met volume

Elk procentpunt dat u bespaart op verwerking gaat direct naar nettomarge. Naarmate volume groeit, groeit de absolute besparing evenredig. Bij $100K per maand levert 2% besparen blijvend $2,000 per maand op.

Veelgestelde vragen

Moet ik voor elk Stripe-account een nieuwe bedrijfsentiteit registreren?

Nee. Stripe staat meerdere accounts onder dezelfde bedrijfsentiteit toe, elk gekoppeld aan een andere valuta en bankrekening. U gebruikt uw bestaande bedrijfsregistratie voor alle accounts. De sleutel is elk Stripe-account koppelen aan een bankrekening in de juiste afwikkelingsvaluta — dat elimineert de conversiekosten.

Voldoet deze strategie aan het beleid van Stripe en Shopify?

Ja, volledig. Dit is standaardpraktijk voor multivaluta-afwikkeling bij merchants met hoog volume wereldwijd. U routeert betalingen simpelweg naar de juiste valutarekening en omzeilt geen Stripe-systemen. Alle CartDNA-apps zijn door Shopify goedgekeurd en meerdere Stripe-accounts voor verschillende valuta worden expliciet ondersteund door de platformvoorwaarden van Stripe.

Wat als ik maar één valuta gebruik? Betaal ik dan nog steeds de 2%-kosten?

Als de valuta van uw Stripe-uitbetalingsaccount overeenkomt met elke betaalmethode die u accepteert, betaalt u geen conversiekosten. Het probleem ontstaat bij mismatch. Bijvoorbeeld: verkopen in EUR, iDEAL accepteren (dat in EUR afrekent), maar uw Stripe-account betaalt uit in GBP — dat activeert de 2%-kosten. Ook merchants met één valuta moeten hun Stripe-uitbetalingsinstellingen zorgvuldig controleren.

Hoe snel zie ik de besparing?

Direct. Zodra uw valutagematchte Stripe-accounts verbonden zijn met uw CartDNA APM apps, wordt de volgende transactie via die betaalmethode afgerekend zonder conversiekosten. U ziet het verschil vanaf dag één in uw Stripe-uitbetalingen. Er is geen vertraging — de besparing is structureel, niet algoritmisch.

Klaar om Stripe’s 2%-kosten niet meer te betalen?

Sluit u aan bij honderden Shopify-merchants die deze strategie al hebben geimplementeerd. CartDNA APM apps zijn gebouwd om valutagematchte Stripe-accounts standaard te ondersteunen, waardoor implementatie zo eenvoudig is als een account kiezen uit een dropdown.