Cómo ahorrar fácilmente 2% en tarifas de Stripe

La mayoría de los comerciantes Shopify que procesan pagos internacionales pierden silenciosamente 2% en cada transacción por la tarifa de conversión de moneda de Stripe, sin darse cuenta. Esta guía muestra exactamente cómo eliminar ese costo, mejorar márgenes y crear una estrategia de pagos más inteligente y escalable.

De dónde vienen tus tarifas de Stripe

La mayoría de los comerciantes se enfoca en la tarifa principal de Stripe — 1.5% a 2.9% por transacción — pero pasa por alto la tarifa que a menudo cuesta más: el cargo de conversión de moneda de 2%. Este cargo aparece silenciosamente cuando la moneda de pago de Stripe no coincide con la moneda en que procesa tu método de pago.

Este es el escenario: vendes en EUR a clientes europeos, pero tu cuenta de Stripe paga en GBP. Cada transacción activa una conversión FX de 2%. Además de la tarifa de procesamiento, es un impacto de margen significativo y totalmente evitable.

El problema se agrava con la escala. Un comerciante con $20,000 al mes en volumen multimoneda pierde $400 cada mes — $4,800 al año — por una tarifa que no aparece de forma obvia en el Stripe Dashboard. Se oculta en la liquidación del pago, no en la fila de la transacción.

- La diferencia de moneda entre tu APM y tu cuenta de pago de Stripe activa la tarifa de 2%

- El cargo se aplica en la liquidación, no en la transacción, por lo que es fácil pasarlo por alto

- Los comerciantes que usan varios métodos de pago en distintas regiones están más expuestos

- Stripe no te alerta sobre esta tarifa; tienes que encontrarla tú mismo

- Reducir costos de procesamiento de pagos es una de las mejoras con mayor ROI en operaciones ecommerce

- La solución no requiere código y toma menos de una hora por método de pago

Historia real de un comerciante: $4,800 perdidos al año sin saberlo

Un comerciante Shopify con una tienda exitosa en la UE vendía electrónica premium a clientes de Estados Unidos y Europa. Los ingresos crecían 40% año contra año, pero los márgenes no mejoraban como se esperaba.

Al revisar cuidadosamente su Stripe Dashboard, encontraron la causa: Stripe cobraba 2% en cada pago ACH Direct Debit de clientes estadounidenses porque el pago se liquidaba en GBP en lugar de USD. Con $20,000 al mes en ventas de EE. UU., eran $400 desapareciendo cada mes.

Al crear una cuenta de Stripe denominada en USD vinculada a una cuenta Wise USD y enrutar por ahí sus pagos ACH, la tarifa de conversión cayó a cero. La solución tomó 45 minutes. El ahorro fue de $4,800 solo en el primer año.

Habían pagado esta tarifa durante dos años antes de encontrarla. Casi $10,000 en costos evitables, perdidos.

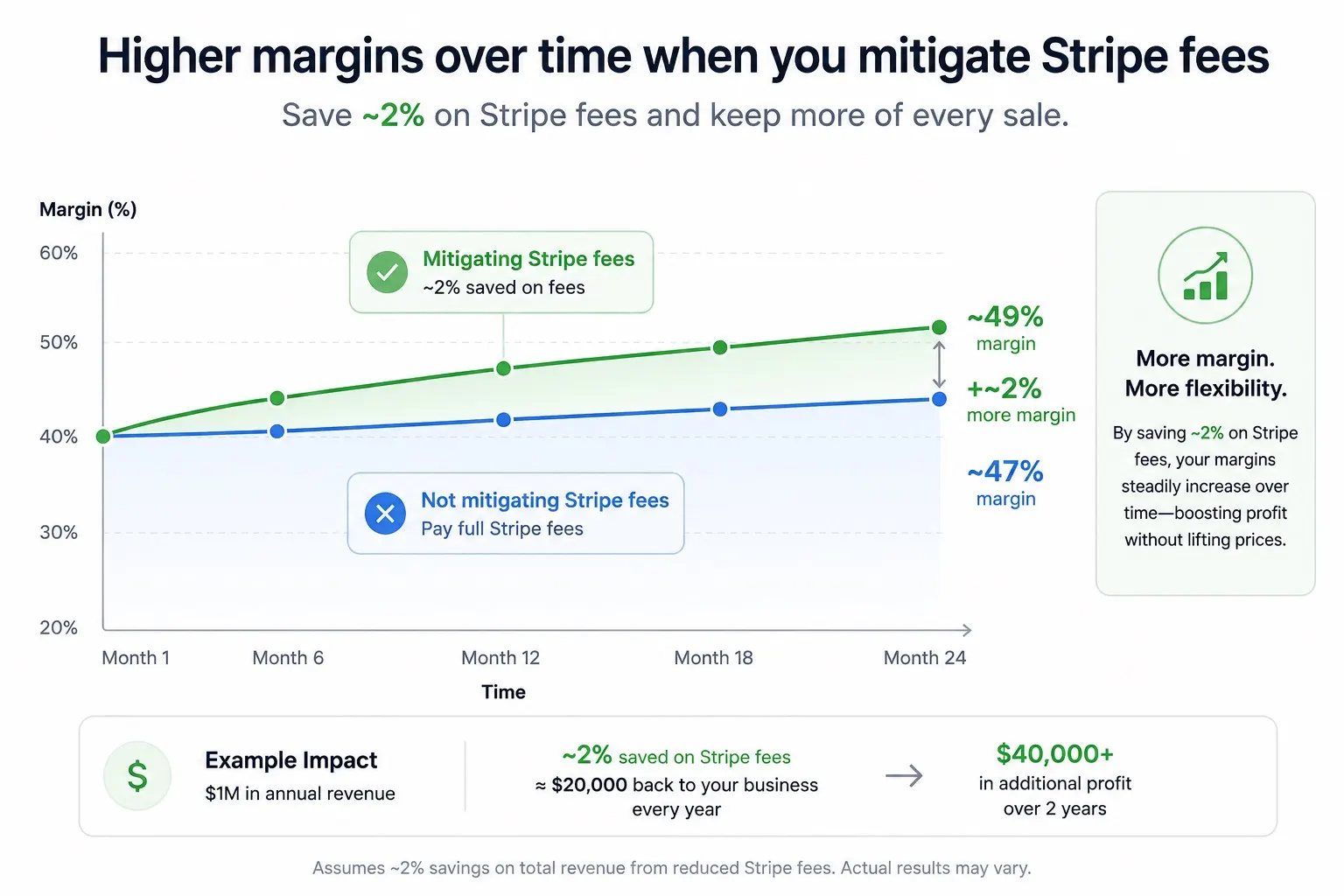

Tu potencial de ahorro: mira los números reales

Ahorrar 2% en conversión de moneda no requiere cambiar tus precios, tu flujo de checkout ni lo que ven tus clientes. Los ahorros comienzan de inmediato en tu próxima transacción.

| Monthly Volume | Monthly Saving | Annual Saving |

|---|---|---|

| $5,000 / month | $100 | $1,200 |

| $20,000 / month | $400 | $4,800 |

| $50,000 / month | $1,000 | $12,000 |

| $100,000 / month | $2,000 | $24,000 |

Los ahorros mostrados aplican a la parte del volumen procesada en monedas no alineadas. Muchos comerciantes descubren que 50–100% de su volumen APM califica.

Optimización de tarifas de Stripe: 5 estrategias probadas

La alineación de moneda es el mayor beneficio individual, pero no es la única palanca. Estas cinco estrategias trabajan juntas para crear una operación de pagos realmente eficiente en costos.

Alinea las monedas de procesamiento de APM con tus cuentas de pago de Stripe

Cada alternative payment method (APM) liquida en una moneda base fija. Cuando esa moneda coincide con tu cuenta de pago de Stripe, no aplica tarifa de conversión. Este es el movimiento fundamental. Agrupa tus APMs por moneda, abre una cuenta bancaria coincidente y crea una cuenta de Stripe que pague en esa moneda. El ahorro es inmediato y permanente.

Reemplaza transacciones con tarjeta transfronterizas por métodos de pago locales

Las transacciones internacionales con tarjeta generan tanto la tarifa transfronteriza de 0.5% de Stripe como posibles costos de conversión FX. Reemplazar incluso una parte por transferencias bancarias locales o métodos de pago móviles elimina ambos. iDEAL, BLIK, Bancontact y SEPA Direct Debit son más baratos de procesar y generan más confianza con compradores locales. Menor costo, mayor conversión: doble ganancia.

Mejora tu tasa de autorización para reducir costos de reintentos

Cada tarjeta rechazada que se reintenta te cuesta tarifas de procesamiento sin ingresos. Las tasas de autorización varían mucho por geografía, red de tarjetas y diseño del checkout. Optimizar tu lógica de reintentos, usar 3DS de forma selectiva y ofrecer alternativas locales en mercados con altos rechazos puede reducir de forma significativa el costo por transacción exitosa.

Usa visualización dinámica de métodos de pago por geografía

Mostrar todos los métodos de pago a cada visitante aumenta la carga cognitiva y reduce la conversión, además de dirigir tráfico innecesariamente a métodos más costosos. Muestra primero los métodos locales para visitantes locales (BLIK para compradores polacos, iDEAL para neerlandeses, ACH para EE. UU.) y las tarjetas como secundarias. Los métodos de menor costo tienen prioridad y los compradores ven lo que reconocen.

Consolida fondos multimoneda de forma estratégica

Cuando sí necesitas convertir entre monedas, por ejemplo mover EUR a GBP para nómina, servicios como Wise y Revolut Business ofrecen tipos de cambio de 0.3–0.7%, frente al 2% de Stripe. Agrupa conversiones, elige el momento y usa la herramienta correcta. Esto también aplica a fondos que ya están en cuentas alineadas.

Paso a paso: implementa la estrategia de alineación de moneda

Esta es la mayor reducción de tarifas disponible para la mayoría de los comerciantes Shopify que procesan pagos internacionales. Así se hace exactamente.

Mapea tus APMs a su moneda de procesamiento

Antes de abrir cuentas, entiende en qué moneda liquida realmente cada método de pago. Mapeos comunes:

- ACH Direct Debit → USD (liquidación en USD)

- SEPA Direct Debit, iDEAL, Bancontact → EUR (liquidación en EUR)

- BLIK, Przelewy24 → PLN (liquidación en PLN)

- TWINT → CHF (liquidación en CHF)

- Swish → SEK (liquidación en SEK)

- Vipps → NOK (liquidación en NOK)

- MobilePay → DKK (Dinamarca) o EUR (Finlandia)

Abre una cuenta bancaria multimoneda para cada moneda

No necesitas registrar una nueva empresa para cada moneda. Wise, Revolut Business, Payoneer y Airwallex ofrecen cuentas multimoneda bajo una sola entidad comercial. Abre cuentas para cada moneda en la que procesen tus APMs:

- Wise — mejores tarifas, 40+ monedas, vinculación sencilla con Stripe

- Revolut Business — configuración rápida, bueno para EUR/GBP/USD

- Payoneer — confiable para vendedores de alto volumen

- Airwallex — diseñado para empresas internacionales

- La aprobación de cuenta normalmente toma 24–72 hours

Crea una cuenta de Stripe alineada por moneda para cada moneda

Stripe permite varias cuentas bajo una misma entidad comercial, cada una con una moneda de pago y cuenta bancaria diferente. Crea una por moneda:

- Ve a Stripe Dashboard → Switch account → Create new account

- Configura la moneda de pago para que coincida con tu APM (por ejemplo, USD para ACH)

- Conecta tu cuenta Wise o Revolut Business para esa moneda

- Verifica la cuenta — normalmente el mismo día para usuarios existentes de Stripe

Conecta CartDNA APM Apps a la cuenta de Stripe correcta

Cada app CartDNA APM te permite seleccionar qué cuenta de Stripe conectar. Aquí es donde la estrategia se concreta. Enruta cada método de pago a su cuenta de Stripe alineada por moneda:

- App ACH → conectar cuenta Stripe USD (→ Wise USD)

- App iDEAL → conectar cuenta Stripe EUR (→ Revolut EUR)

- App BLIK → conectar cuenta Stripe PLN (→ Payoneer PLN)

- App TWINT → conectar cuenta Stripe CHF (→ Wise CHF)

- Cada conexión toma menos de 5 minutos por método de pago

Referencia de monedas APM: qué método liquida en qué moneda

Usa esta tabla para planear tu cuenta de Stripe y configuración bancaria. Alinea cada método de pago con su moneda de procesamiento y eliminas por completo la tarifa de conversión.

| Payment Method | Settlement Currency | Region |

|---|---|---|

| ACH Direct Debit | USD | Estados Unidos |

| SEPA Direct Debit | EUR | Eurozona |

| iDEAL | EUR | Países Bajos |

| Bancontact | EUR | Bélgica |

| BLIK | PLN | Polonia |

| Przelewy24 | PLN | Polonia |

| TWINT | CHF | Suiza |

| Swish | SEK | Suecia |

| Vipps | NOK | Noruega |

| MobilePay (DK) | DKK | Dinamarca |

| MobilePay (FI) | EUR | Finlandia |

| EPS | EUR | República de Austria |

Mejores opciones bancarias multimoneda para comerciantes Shopify

Necesitas una cuenta bancaria en cada moneda de liquidación antes de abrir una cuenta de Stripe alineada. Estos proveedores son los más favorables para comerciantes en este caso de uso.

Wise Business

RecommendedMejores tipos de cambio del mercado, 40+ monedas, apertura rápida de cuenta. Muy usado por comerciantes Shopify con operaciones multimoneda.

Best for: La mayoría de los comerciantesRevolut Business

Configuración rápida, fuerte soporte para EUR/GBP/USD, gestión de gastos integrada. El acceso API lo hace útil para configuraciones más avanzadas.

Best for: Equipos orientados a tecnologíaPayoneer

Confiable para vendedores de alto volumen y operadores de marketplaces. Bueno para liquidación en USD y EUR con soporte fiable.

Best for: Comerciantes de alto volumenAirwallex

Diseñado para empresas internacionales. Fuerte soporte multimoneda con tasas FX competitivas y buena compatibilidad con Stripe.

Best for: Empresas y tiendas en crecimientoPor qué menores tarifas y mayor conversión van juntas

La combinación de pagos que reduce tus tarifas de Stripe suele ser la misma que mejor convierte en mercados locales. No es coincidencia: los métodos de pago locales son más baratos de procesar precisamente porque son los más confiables en su región.

Los métodos locales convierten 3–5× mejor que las tarjetas internacionales

Los compradores neerlandeses completan el checkout con iDEAL a una tasa mucho mayor que con tarjeta de crédito. Los compradores polacos prefieren BLIK. Los suizos esperan TWINT. Ofrecer estos métodos reduce tarifas Y abandono al mismo tiempo.

Menos rechazos, menores costos de reintento

Los métodos de pago locales tienen tasas de rechazo casi nulas en sus mercados de origen: sin fricción 3DS ni rechazos transfronterizos del emisor. Menos transacciones fallidas significan menor costo por conversión incluso antes del ahorro de tarifas.

Los APMs de transferencia bancaria no tienen riesgo de chargeback

iDEAL, BLIK, SEPA y ACH Direct Debit son métodos de pago iniciados por el cliente. El cliente inicia desde su propio banco. El riesgo de chargeback se elimina estructuralmente, lo que reduce costos de gestión de disputas y protege la salud de tu cuenta de Stripe.

La mejora de margen se acumula con el volumen

Cada punto porcentual ahorrado en procesamiento va directo al margen neto. A medida que crece tu volumen, el ahorro absoluto crece proporcionalmente. Con $100K al mes, ahorrar 2% devuelve $2,000 mensuales de forma permanente.

Preguntas frecuentes

¿Necesito registrar una nueva entidad comercial para cada cuenta de Stripe?

No. Stripe permite varias cuentas bajo la misma entidad comercial, cada una conectada a una moneda y cuenta bancaria distinta. Usas tu registro empresarial existente para todas las cuentas. La clave es vincular cada cuenta de Stripe a una cuenta bancaria denominada en la moneda de liquidación correcta; eso elimina la tarifa de conversión.

¿Esta estrategia cumple con las políticas de Stripe y Shopify?

Sí, completamente. Es una práctica estándar de liquidación multimoneda usada por comerciantes de alto volumen en todo el mundo. Simplemente estás enrutando pagos a la cuenta de moneda correcta, no evadiendo los sistemas de Stripe. Todas las apps de CartDNA están aprobadas por Shopify, y los términos de la plataforma de Stripe admiten explícitamente varias cuentas de Stripe para diferentes monedas.

¿Qué pasa si solo uso una moneda? ¿Aún pago la tarifa de 2%?

Si la moneda de tu cuenta de pago de Stripe coincide con todos los métodos de pago que aceptas, no pagarás la tarifa de conversión. El problema ocurre cuando hay una diferencia. Por ejemplo: vender en EUR, aceptar iDEAL (que liquida en EUR), pero tu cuenta de Stripe paga en GBP; eso activa el cargo de 2%. Incluso los comerciantes de una sola moneda deben revisar cuidadosamente sus ajustes de pago de Stripe.

¿Qué tan rápido veré los ahorros?

De inmediato. Una vez que tus cuentas de Stripe alineadas por moneda estén conectadas a tus apps CartDNA APM, la siguiente transacción procesada por ese método de pago se liquidará sin tarifa de conversión. Verás la diferencia en tus pagos de Stripe desde el primer día. No hay demora: el ahorro es estructural, no algorítmico.

¿Listo para dejar de pagar la tarifa de 2% de Stripe?

Únete a cientos de comerciantes Shopify que ya implementaron esta estrategia. Las apps APM de CartDNA están diseñadas para admitir cuentas de Stripe alineadas por moneda desde el primer momento, haciendo la implementación tan simple como seleccionar una cuenta en un menú desplegable.