Como poupar facilmente 2% em taxas Stripe

A maioria dos comerciantes Shopify que processa pagamentos internacionais perde discretamente 2% em cada transação devido à taxa de conversão cambial da Stripe. Este guia mostra exatamente como eliminar esse custo, melhorar margens e criar uma estratégia de pagamentos mais inteligente e escalável.

De onde vêm as suas taxas Stripe

A maioria dos comerciantes foca-se na tarifa principal da Stripe — 1.5% a 2.9% por transação — mas falha a taxa que muitas vezes custa mais: a cobrança de conversão cambial de 2%. Esta taxa é aplicada silenciosamente sempre que a moeda de payout da Stripe não corresponde à moeda em que o método de pagamento processa.

O cenário: vende em EUR a clientes europeus, mas a sua conta Stripe paga em GBP. Cada transação aciona uma conversão FX de 2%. Além da taxa de processamento, é um impacto de margem significativo e totalmente evitável.

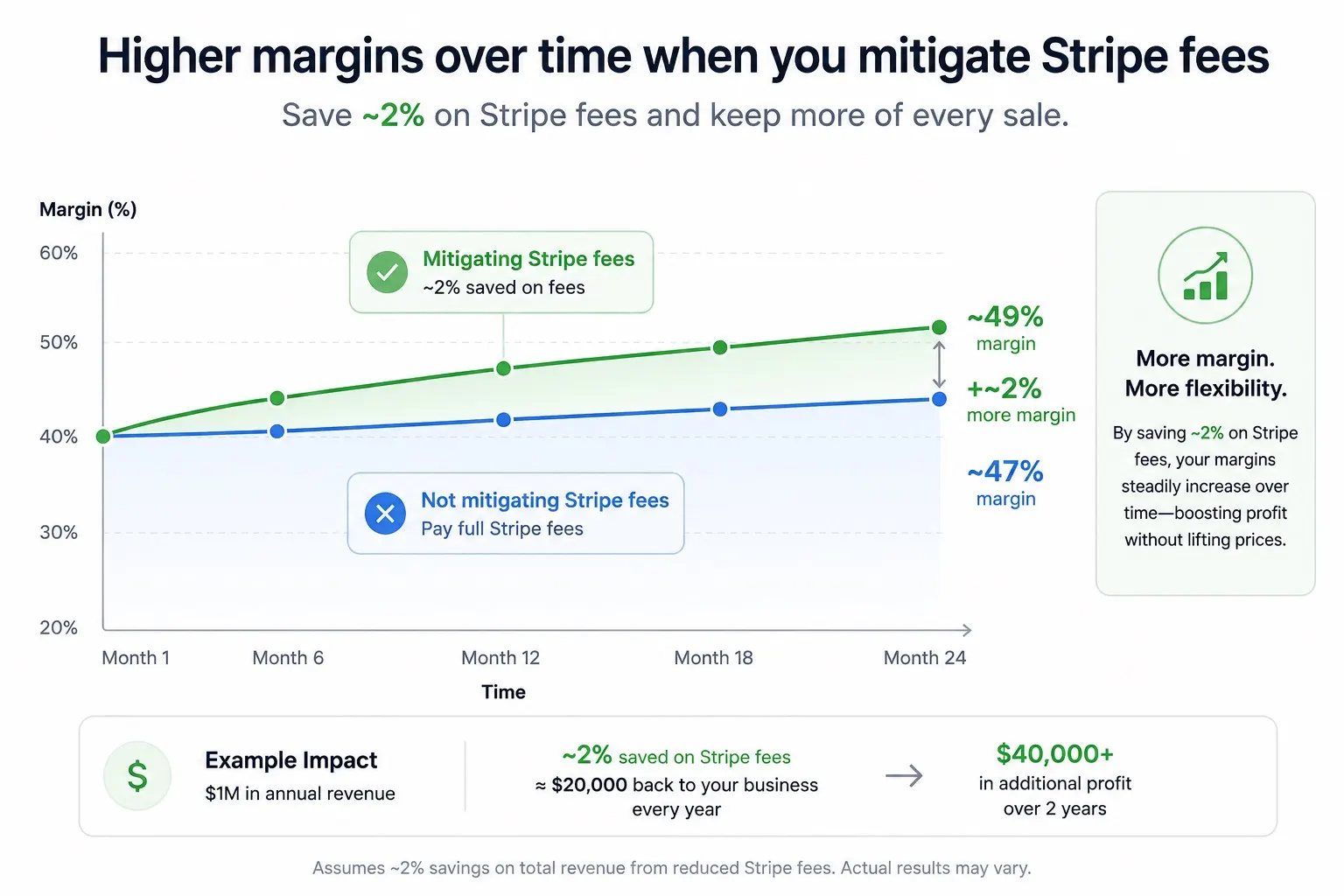

O problema aumenta com a escala. Um comerciante com $20,000 por mês em volume multimoeda perde $400 todos os meses — $4,800 por ano — numa taxa que não aparece claramente no Stripe Dashboard. Fica escondida na liquidação do payout, não na linha da transação.

- A diferença de moeda entre o seu APM e a conta de payout Stripe aciona a taxa de 2%

- A cobrança é aplicada na liquidação, não na transação, tornando-a fácil de ignorar

- Comerciantes que usam vários métodos de pagamento entre regiões estão mais expostos

- A Stripe não alerta para esta taxa — tem de a encontrar por si

- Reduzir custos de processamento de pagamentos é uma das correções com maior ROI em operações ecommerce

- A correção não requer código e leva menos de uma hora por método de pagamento

História real de um comerciante: $4,800 perdidos por ano sem saber

Um comerciante Shopify com uma loja de sucesso na UE vendia eletrónica premium a clientes dos EUA e da Europa. A receita crescia 40% ano após ano, mas as margens de lucro não melhoravam como esperado.

Depois de rever cuidadosamente o Stripe Dashboard, encontrou a causa: a Stripe cobrava 2% em cada pagamento ACH Direct Debit de clientes dos EUA porque o payout era liquidado em GBP em vez de USD. Em $20,000 por mês de vendas nos EUA, eram $400 a desaparecer todos os meses.

Ao criar uma conta Stripe denominada em USD ligada a uma conta Wise USD e encaminhar por ela os pagamentos ACH, a taxa de conversão caiu para zero. A correção levou 45 minutes. A poupança foi de $4,800 só no primeiro ano.

Tinham pago esta taxa durante dois anos antes de a encontrar. Quase $10,000 em custos evitáveis — desaparecidos.

O seu potencial de poupança: veja os números reais

Poupar 2% na conversão cambial não exige alterar preços, fluxo de checkout ou o que os clientes veem. A poupança começa imediatamente na próxima transação.

| Monthly Volume | Monthly Saving | Annual Saving |

|---|---|---|

| $5,000 / month | $100 | $1,200 |

| $20,000 / month | $400 | $4,800 |

| $50,000 / month | $1,000 | $12,000 |

| $100,000 / month | $2,000 | $24,000 |

As poupanças apresentadas aplicam-se à parte do volume processada em moedas não correspondentes. Muitos comerciantes descobrem que 50–100% do seu volume APM se qualifica.

Otimização de taxas Stripe: 5 estratégias comprovadas

A correspondência de moeda é o maior ganho isolado, mas não é a única alavanca. Estas cinco estratégias trabalham em conjunto para criar uma operação de pagamentos realmente eficiente em custos.

Faça corresponder as moedas de processamento APM às suas contas de payout Stripe

Cada alternative payment method (APM) liquida numa moeda base fixa. Quando essa moeda corresponde à conta de payout Stripe, não há taxa de conversão. Este é o passo fundamental. Agrupe os APMs por moeda, abra uma conta bancária correspondente e crie uma conta Stripe que pague nessa moeda. A poupança é imediata e permanente.

Substitua transações de cartão transfronteiriças por métodos de pagamento locais

Transações internacionais com cartão geram tanto a taxa transfronteiriça de 0.5% da Stripe como potenciais custos de conversão FX. Substituir mesmo uma parte por transferências bancárias locais ou métodos móveis elimina ambos. iDEAL, BLIK, Bancontact e SEPA Direct Debit são mais baratos de processar e inspiram mais confiança nos compradores locais. Menor custo, maior conversão — um ganho duplo.

Melhore a taxa de autorização para reduzir custos de repetição

Cada cartão recusado que é repetido gera taxas de processamento sem receita. As taxas de autorização variam significativamente por geografia, rede de cartões e design do checkout. Otimizar a lógica de repetição, usar 3DS seletivamente e oferecer alternativas locais em mercados com muitas recusas pode reduzir de forma relevante o custo por transação bem-sucedida.

Use apresentação dinâmica dos métodos de pagamento por geografia

Mostrar todos os métodos de pagamento a todos os visitantes aumenta a carga cognitiva e reduz a conversão, além de encaminhar tráfego para métodos mais caros sem necessidade. Mostre primeiro métodos locais a visitantes locais (BLIK para compradores polacos, iDEAL para neerlandeses, ACH para EUA), com cartões em segundo plano. Métodos de menor custo ganham prioridade e os compradores veem o que reconhecem.

Consolide fundos multimoeda de forma estratégica

Quando precisa de converter moedas, por exemplo mover EUR para GBP para salários, serviços como Wise e Revolut Business oferecem câmbios de 0.3–0.7%, contra 2% na Stripe. Agrupe conversões, escolha o momento e use a ferramenta certa. Isto também se aplica a fundos já existentes em contas correspondentes.

Passo a passo: implemente a estratégia de correspondência de moeda

Esta é a maior redução de taxas disponível para a maioria dos comerciantes Shopify que processa pagamentos internacionais. Veja exatamente como fazer.

Mapeie os seus APMs para a moeda de processamento

Antes de abrir contas, compreenda em que moeda cada método de pagamento liquida realmente. Mapeamentos comuns:

- ACH Direct Debit → USD (liquidação em USD)

- SEPA Direct Debit, iDEAL, Bancontact → EUR (liquidação em EUR)

- BLIK, Przelewy24 → PLN (liquidação em PLN)

- TWINT → CHF (liquidação em CHF)

- Swish → SEK (liquidação em SEK)

- Vipps → NOK (liquidação em NOK)

- MobilePay → DKK (Dinamarca) ou EUR (Finlândia)

Abra uma conta bancária multimoeda para cada moeda

Não precisa de um novo registo comercial para cada moeda. Wise, Revolut Business, Payoneer e Airwallex oferecem contas multimoeda sob uma única entidade empresarial. Abra contas para cada moeda em que os seus APMs processam:

- Wise — melhores taxas, 40+ moedas, ligação Stripe simples

- Revolut Business — configuração rápida, bom para EUR/GBP/USD

- Payoneer — fiável para vendedores de alto volume

- Airwallex — criado para empresas internacionais

- A aprovação da conta normalmente leva 24–72 hours

Crie uma conta Stripe correspondente à moeda para cada moeda

A Stripe permite várias contas sob uma entidade empresarial, cada uma com moeda de payout e conta bancária diferentes. Crie uma por moeda:

- Vá a Stripe Dashboard → Switch account → Create new account

- Defina a moeda de payout para corresponder ao seu APM (por ex. USD para ACH)

- Ligue a sua conta Wise ou Revolut Business para essa moeda

- Verifique a conta — normalmente no próprio dia para utilizadores Stripe existentes

Ligue CartDNA APM Apps à conta Stripe correta

Cada app CartDNA APM permite escolher que conta Stripe ligar. É aqui que a estratégia se completa. Encaminhe cada método de pagamento para a conta Stripe correspondente à moeda:

- App ACH → ligar conta Stripe USD (→ Wise USD)

- App iDEAL → ligar conta Stripe EUR (→ Revolut EUR)

- App BLIK → ligar conta Stripe PLN (→ Payoneer PLN)

- App TWINT → ligar conta Stripe CHF (→ Wise CHF)

- Cada ligação leva menos de 5 minutos por método de pagamento

Referência de moeda APM: que método liquida em que moeda

Use esta tabela para planear a conta Stripe e configuração bancária. Faça corresponder cada método de pagamento à moeda de processamento e elimina totalmente a taxa de conversão.

| Payment Method | Settlement Currency | Region |

|---|---|---|

| ACH Direct Debit | USD | Estados Unidos |

| SEPA Direct Debit | EUR | Zona euro |

| iDEAL | EUR | Países Baixos |

| Bancontact | EUR | Bélgica |

| BLIK | PLN | Polónia |

| Przelewy24 | PLN | Polónia |

| TWINT | CHF | Suíça |

| Swish | SEK | Suécia |

| Vipps | NOK | Noruega |

| MobilePay (DK) | DKK | Dinamarca |

| MobilePay (FI) | EUR | Finlândia |

| EPS | EUR | Áustria |

Melhores opções bancárias multimoeda para comerciantes Shopify

Precisa de uma conta bancária em cada moeda de liquidação antes de abrir uma conta Stripe correspondente. Estes fornecedores são os mais favoráveis para comerciantes neste caso de uso.

Wise Business

RecommendedMelhores taxas de câmbio do mercado, 40+ moedas, abertura rápida de conta. Muito usado por comerciantes Shopify com operações multimoeda.

Best for: A maioria dos comerciantesRevolut Business

Configuração rápida, forte suporte EUR/GBP/USD e gestão de despesas integrada. O acesso API torna-o útil para configurações mais avançadas.

Best for: Equipas orientadas por tecnologiaPayoneer

Fiável para vendedores de alto volume e operadores de marketplace. Bom para liquidação em USD e EUR com suporte fiável.

Best for: Comerciantes de alto volumeAirwallex

Criado para empresas internacionais. Forte suporte multimoeda com taxas FX competitivas e boa compatibilidade Stripe.

Best for: Empresas e lojas em crescimentoPorque taxas mais baixas e maior conversão andam juntas

O mix de pagamentos que reduz as suas taxas Stripe é muitas vezes o mesmo que converte melhor em mercados locais. Não é coincidência — métodos de pagamento locais são mais baratos de processar precisamente porque são os mais confiáveis na sua região.

Métodos locais convertem 3–5× melhor do que cartões internacionais

Compradores neerlandeses concluem o checkout com iDEAL a uma taxa muito mais alta do que com cartão de crédito. Compradores polacos preferem BLIK. Compradores suíços esperam TWINT. Oferecer estes métodos reduz taxas E abandono em simultâneo.

Menos recusas, custos de repetição mais baixos

Métodos de pagamento locais têm taxas de recusa quase nulas nos seus mercados de origem — sem fricção 3DS, sem recusas transfronteiriças de emissores. Menos transações falhadas significam menor custo por conversão mesmo antes da poupança de taxas.

APMs por transferência bancária têm risco zero de chargeback

iDEAL, BLIK, SEPA e ACH Direct Debit são métodos push-payment. O cliente inicia a partir do próprio banco. O risco de chargeback é estruturalmente eliminado, o que reduz custos de gestão de disputas e protege a saúde da sua conta Stripe.

A melhoria de margem aumenta com o volume

Cada ponto percentual poupado no processamento vai direto para a margem líquida. À medida que o volume cresce, a poupança absoluta cresce proporcionalmente. Com $100K por mês, poupar 2% devolve $2,000 mensais de forma permanente.

Perguntas frequentes

Preciso de registar uma nova entidade empresarial para cada conta Stripe?

Não. A Stripe permite várias contas sob a mesma entidade empresarial, cada uma ligada a uma moeda e conta bancária diferentes. Usa o registo empresarial existente para todas as contas. A chave é ligar cada conta Stripe a uma conta bancária denominada na moeda de liquidação correta — é isso que elimina a taxa de conversão.

Esta estratégia cumpre as políticas da Stripe e da Shopify?

Sim, completamente. Esta é uma prática standard de liquidação multimoeda usada por comerciantes de alto volume em todo o mundo. Está apenas a encaminhar pagamentos para a conta de moeda correta — não a contornar sistemas da Stripe. Todas as apps CartDNA são aprovadas pela Shopify, e várias contas Stripe para diferentes moedas são explicitamente suportadas pelos termos da plataforma Stripe.

E se eu usar apenas uma moeda? Ainda pago a taxa de 2%?

Se a moeda da sua conta de payout Stripe corresponder a todos os métodos de pagamento aceites, não pagará a taxa de conversão. O problema ocorre quando há uma diferença. Por exemplo: vender em EUR, aceitar iDEAL (que liquida em EUR), mas a conta Stripe paga em GBP — isso aciona a cobrança de 2%. Mesmo comerciantes de uma só moeda devem verificar cuidadosamente as definições de payout Stripe.

Com que rapidez verei a poupança?

Imediatamente. Assim que as contas Stripe correspondentes à moeda estiverem ligadas às suas apps CartDNA APM, a próxima transação processada por esse método de pagamento liquida sem taxa de conversão. Verá a diferença nos payouts Stripe desde o primeiro dia. Não há atraso — a poupança é estrutural, não algorítmica.

Pronto para deixar de pagar a taxa de 2% da Stripe?

Junte-se a centenas de comerciantes Shopify que já implementaram esta estratégia. As apps CartDNA APM foram criadas para suportar contas Stripe correspondentes à moeda de origem, tornando a implementação tão simples como selecionar uma conta num menu.