Slik sparer du enkelt 2% på Stripe-gebyrer

De fleste Shopify-merchanter som behandler internasjonale betalinger taper stille 2% på hver transaksjon til Stripes valutakonverteringsgebyr. Denne guiden viser nøyaktig hvordan du fjerner kostnaden, forbedrer marginene og bygger en smartere betalingsstrategi som skalerer.

Hvor Stripe-gebyrene dine kommer fra

De fleste merchanter fokuserer på Stripes hovedsats — 1.5% til 2.9% per transaksjon — men overser gebyret som ofte koster mer: valutakonverteringsgebyret på 2%. Gebyret utløses stille når Stripe-utbetalingsvalutaen ikke matcher valutaen betalingsmetoden behandles i.

Scenarioet: du selger i EUR til europeiske kunder, men Stripe-kontoen din betaler ut i GBP. Hver transaksjon utløser en 2% FX-konvertering. På toppen av behandlingsgebyret er det et betydelig og helt unngåelig margintap.

Problemet øker med skala. En merchant med $20,000 per måned i multivalutavolum taper $400 hver måned — $4,800 hvert år — på et gebyr som ikke vises tydelig i Stripe Dashboard. Det skjuler seg i utbetalingsoppgjøret, ikke på transaksjonslinjen.

- Valutamismatch mellom APM og Stripe-utbetalingskonto utløser 2%-gebyret

- Gebyret brukes ved oppgjør, ikke ved transaksjonen, og er derfor lett å overse

- Merchanter som bruker flere betalingsmetoder på tvers av regioner er mest utsatt

- Stripe varsler deg ikke om dette gebyret — du må finne det selv

- Lavere betalingsbehandlingskostnader er et av tiltakene med høyest ROI i ecommerce-drift

- Løsningen krever ingen kode og tar under en time per betalingsmetode å implementere

En ekte merchant-historie: $4,800 tapt årlig uten å vite det

En Shopify-merchant med en vellykket EU-butikk solgte premiumelektronikk til kunder i USA og Europa. Omsetningen vokste 40% år over år, men marginene forbedret seg ikke som forventet.

Etter en nøye gjennomgang av Stripe Dashboard fant de årsaken: Stripe belastet 2% på hver ACH Direct Debit-betaling fra amerikanske kunder fordi utbetalingen ble gjort opp i GBP i stedet for USD. På $20,000 per måned i USA-salg var det $400 som forsvant hver måned.

Ved å opprette en USD-denominert Stripe-konto koblet til en Wise USD-konto og rute ACH-betalingene gjennom den, falt konverteringsgebyret til null. Løsningen tok 45 minutes. Besparelsen var $4,800 bare det første året.

De hadde betalt dette gebyret i to år før de fant det. Nesten $10,000 i unngåelige kostnader — borte.

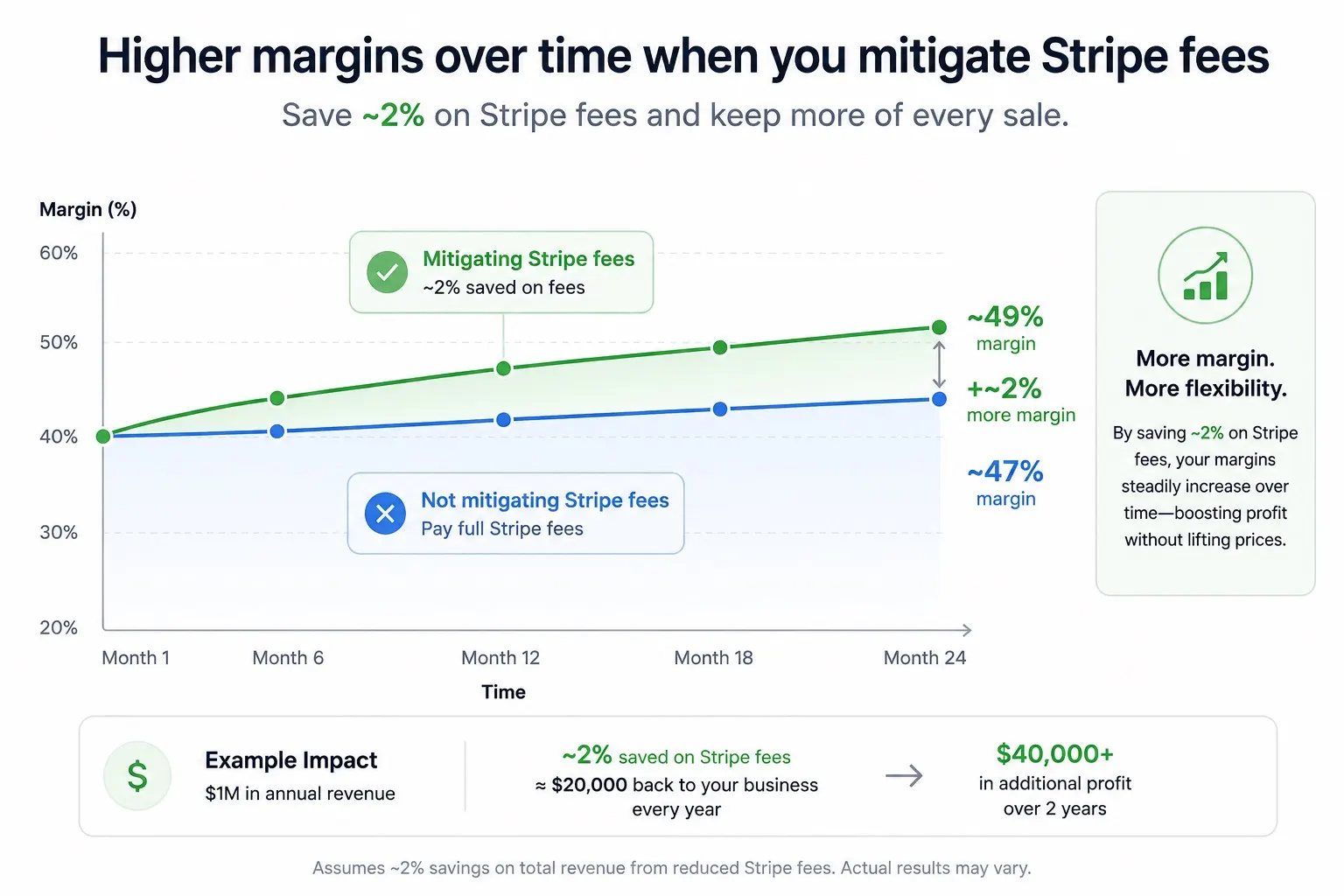

Ditt sparepotensial: se de faktiske tallene

Å spare 2% på valutakonvertering krever ikke endring av priser, checkoutflyt eller hva kundene ser. Besparelsen starter umiddelbart på neste transaksjon.

| Monthly Volume | Monthly Saving | Annual Saving |

|---|---|---|

| $5,000 / month | $100 | $1,200 |

| $20,000 / month | $400 | $4,800 |

| $50,000 / month | $1,000 | $12,000 |

| $100,000 / month | $2,000 | $24,000 |

Besparelsene gjelder den delen av volumet som behandles i valutaer som ikke matcher. Mange merchanter finner at 50–100% av APM-volumet kvalifiserer.

Optimalisering av Stripe-gebyrer: 5 dokumenterte strategier

Valutamatching er den største enkeltgevinsten, men ikke den eneste spaken. Disse fem strategiene virker sammen for å bygge en betalingsdrift som faktisk er kostnadseffektiv.

Match APM-behandlingsvalutaer med Stripe-utbetalingskontoene dine

Hver alternative payment method (APM) gjøres opp i en fast basisvaluta. Når den valutaen matcher Stripe-utbetalingskontoen din, påløper ingen konverteringsgebyr. Dette er grunnsteget. Grupper APMs etter valuta, åpne en matchende bankkonto og opprett en Stripe-konto som betaler ut i den valutaen. Besparelsen er umiddelbar og permanent.

Bytt ut grensekryssende korttransaksjoner med lokale betalingsmetoder

Internasjonale korttransaksjoner gir både Stripes grensekryssende gebyr på 0.5% og mulige FX-kostnader. Å erstatte selv en del av dem med lokale bankoverføringer eller mobile betalingsmetoder fjerner begge. iDEAL, BLIK, Bancontact og SEPA Direct Debit er billigere å behandle og har høyere tillit hos lokale kunder. Lavere kostnad, høyere konvertering — dobbel gevinst.

Forbedre autorisasjonsraten for å kutte retrykostnader

Hvert avviste kort som forsøkes på nytt koster behandlingsgebyrer uten inntekt. Autorisasjonsrater varierer betydelig etter geografi, kortnettverk og checkoutdesign. Optimalisering av retrylogikk, selektiv bruk av 3DS og lokale alternativer i markeder med mange avslag kan redusere kostnaden per vellykkede transaksjon betydelig.

Bruk dynamisk visning av betalingsmetoder etter geografi

Å vise alle betalingsmetoder til alle besøkende øker kognitiv belastning og reduserer konvertering, samtidig som trafikk unødvendig rutes til dyrere metoder. Vis lokale metoder først for lokale besøkende (BLIK for polske kunder, iDEAL for nederlandske, ACH for USA), kort som sekundært. Lavkostmetoder får høyere prioritet, og kunder ser det de kjenner igjen.

Konsolider multivalutamidler strategisk

Når du trenger å konvertere valuta, for eksempel flytte EUR til GBP for lønn, tilbyr tjenester som Wise og Revolut Business kurser på 0.3–0.7%, mot Stripes 2%. Samle konverteringer, velg tidspunkt og bruk riktig verktøy. Dette gjelder også midler som allerede står på matchede kontoer.

Steg for steg: implementer strategien for valutamatching

Dette er den største gebyrreduksjonen tilgjengelig for de fleste Shopify-merchanter som behandler internasjonale betalinger. Slik gjør du det.

Map APMs til behandlingsvalutaen deres

Før du åpner kontoer, forstå hvilken valuta hver betalingsmetode faktisk gjøres opp i. Vanlige mappinger:

- ACH Direct Debit → USD (oppgjør i USD)

- SEPA Direct Debit, iDEAL, Bancontact → EUR (oppgjør i EUR)

- BLIK, Przelewy24 → PLN (oppgjør i PLN)

- TWINT → CHF (oppgjør i CHF)

- Swish → SEK (oppgjør i SEK)

- Vipps → NOK (oppgjør i NOK)

- MobilePay → DKK (Danmark) eller EUR (Finland)

Åpne en multivaluta bankkonto for hver valuta

Du trenger ikke ny foretaksregistrering for hver valuta. Wise, Revolut Business, Payoneer og Airwallex tilbyr multivalutakontoer under én forretningsenhet. Åpne kontoer for hver valuta APMs behandler i:

- Wise — beste kurser, 40+ valutaer, enkel Stripe-kobling

- Revolut Business — rask setup, bra for EUR/GBP/USD

- Payoneer — betrodd for selgere med høyt volum

- Airwallex — laget for internasjonale virksomheter

- Kontogodkjenning tar vanligvis 24–72 hours

Opprett en valutamatchet Stripe-konto for hver valuta

Stripe tillater flere kontoer under én forretningsenhet, hver med ulik utbetalingsvaluta og bankkonto. Opprett én per valuta:

- Gå til Stripe Dashboard → Switch account → Create new account

- Sett utbetalingsvalutaen slik at den matcher APM (f.eks. USD for ACH)

- Koble Wise- eller Revolut Business-kontoen for den valutaen

- Verifiser kontoen — vanligvis samme dag for eksisterende Stripe-brukere

Koble CartDNA APM Apps til riktig Stripe-konto

Hver CartDNA APM app lar deg velge hvilken Stripe-konto som skal kobles til. Her samles strategien. Rut hver betalingsmetode til sin valutamatchede Stripe-konto:

- ACH app → koble USD Stripe account (→ Wise USD)

- iDEAL app → koble EUR Stripe account (→ Revolut EUR)

- BLIK app → koble PLN Stripe account (→ Payoneer PLN)

- TWINT app → koble CHF Stripe account (→ Wise CHF)

- Hver kobling tar under 5 minutter per betalingsmetode

APM-valutareferanse: hvilken metode gjøres opp i hvilken valuta

Bruk denne tabellen til å planlegge Stripe-kontoen og bankoppsettet. Match hver betalingsmetode med behandlingsvalutaen og fjern konverteringsgebyret helt.

| Payment Method | Settlement Currency | Region |

|---|---|---|

| ACH Direct Debit | USD | USA |

| SEPA Direct Debit | EUR | Eurosonen |

| iDEAL | EUR | Nederland |

| Bancontact | EUR | Belgia |

| BLIK | PLN | Polen |

| Przelewy24 | PLN | Polen |

| TWINT | CHF | Sveits |

| Swish | SEK | Sverige |

| Vipps | NOK | Norge |

| MobilePay (DK) | DKK | Danmark |

| MobilePay (FI) | EUR | Republikken Finland |

| EPS | EUR | Østerrike |

Beste multivaluta bankalternativer for Shopify-merchanter

Du trenger en bankkonto i hver oppgjørsvaluta før du kan åpne en matchet Stripe-konto. Disse leverandørene er mest merchantvennlige for dette bruksområdet.

Wise Business

RecommendedBeste vekslingskurser på markedet, 40+ valutaer, rask kontoåpning. Mye brukt av Shopify-merchanter med multivalutaoperasjoner.

Best for: De fleste merchanterRevolut Business

Rask setup, sterk støtte for EUR/GBP/USD, innebygd utgiftsstyring. API-tilgang gjør det nyttig for mer avanserte oppsett.

Best for: Teknologiorienterte teamPayoneer

Betrodd av selgere med høyt volum og marketplace-operatører. Bra for USD- og EUR-oppgjør med pålitelig støtte.

Best for: Merchanter med høyt volumAirwallex

Laget for internasjonale virksomheter. Sterk multivalutastøtte med konkurransedyktige FX-kurser og god Stripe-kompatibilitet.

Best for: Enterprise og skalerende butikkerHvorfor lavere gebyrer og høyere konvertering henger sammen

Betalingsmiksen som reduserer Stripe-gebyrene dine er ofte den samme som konverterer best i lokale markeder. Det er ikke tilfeldig — lokale betalingsmetoder er billigere å behandle nettopp fordi de er mest betrodd i regionen.

Lokale metoder konverterer 3–5× bedre enn internasjonale kort

Nederlandske kunder fullfører checkout med iDEAL langt oftere enn med kredittkort. Polske kunder foretrekker BLIK. Sveitsiske kunder forventer TWINT. Å tilby disse metodene reduserer gebyrer OG frafall samtidig.

Færre avslag, lavere retrykostnader

Lokale betalingsmetoder har nesten null avslag i hjemmemarkedene sine — ingen 3DS-friksjon, ingen grensekryssende issuer-avslag. Færre mislykkede transaksjoner betyr lavere kostnad per konvertering allerede før gebyrbesparelsen.

Bankoverførings-APMs har null chargebackrisiko

iDEAL, BLIK, SEPA og ACH Direct Debit er push-payment metoder. Kunden starter fra egen bank. Chargebackrisiko elimineres strukturelt, noe som reduserer tvistkostnader og beskytter helsen til Stripe-kontoen.

Marginforbedring øker med volum

Hvert prosentpoeng spart på behandling går rett til nettomargin. Når volumet vokser, vokser den absolutte besparelsen proporsjonalt. Ved $100K per måned gir 2% besparelse $2,000 månedlig — permanent.

Vanlige spørsmål

Må jeg registrere en ny forretningsenhet for hver Stripe-konto?

Nei. Stripe tillater flere kontoer under samme forretningsenhet, hver koblet til ulik valuta og bankkonto. Du bruker eksisterende foretaksregistrering for alle kontoer. Nøkkelen er å koble hver Stripe-konto til en bankkonto denominert i riktig oppgjørsvaluta — det er det som eliminerer konverteringsgebyret.

Er denne strategien i tråd med Stripe og Shopify-reglene?

Ja, helt. Dette er standard praksis for multivalutaoppgjør brukt av merchanter med høyt volum globalt. Du ruter ganske enkelt betalinger til riktig valutakonto — du omgår ikke Stripes systemer. Alle CartDNA-apper er Shopify-godkjent, og flere Stripe-kontoer for ulike valutaer støttes eksplisitt av Stripes plattformvilkår.

Hva om jeg bare bruker én valuta? Betaler jeg fortsatt 2%-gebyret?

Hvis valutaen på Stripe-utbetalingskontoen matcher alle betalingsmetoder du aksepterer, betaler du ikke konverteringsgebyret. Problemet oppstår ved mismatch. For eksempel: salg i EUR, aksept av iDEAL (som gjøres opp i EUR), men Stripe-kontoen betaler ut i GBP — det utløser 2%-gebyret. Også merchanter med én valuta bør sjekke Stripe-utbetalingsinnstillingene nøye.

Hvor raskt ser jeg besparelsene?

Umiddelbart. Når de valutamatchede Stripe-kontoene er koblet til CartDNA APM apps, gjøres neste transaksjon gjennom den betalingsmetoden opp uten konverteringsgebyr. Du ser forskjellen i Stripe-utbetalingene fra dag én. Det er ingen forsinkelse — besparelsen er strukturell, ikke algoritmisk.

Klar til å slutte å betale Stripes 2%-gebyr?

Bli med hundrevis av Shopify-merchanter som allerede har implementert strategien. CartDNA APM apps er bygget for å støtte valutamatchede Stripe-kontoer direkte, noe som gjør implementeringen like enkel som å velge en konto fra en dropdown.